Въпреки възходящото развитие, българският застрахователен сектор остава на по-ниски нива от други европейски пазари.

Това е един от изводите от аналитичния доклад „Застраховането в България – икономически отпечатък и предизвикателства пред развитието“, изготвен от Института за пазарна икономика (ИПИ) за Асоциацията на българските застрахователи (АБЗ).

Делът на общия премиен приход в БВП, изразен чрез коефициента „застрахователното проникване“, се движи в границите от 2 до 2.4% през годините, докато средното за Европа ниво е 7.4%.

Тези данни очертават и границите на нереализирания потенциал на нашия пазар, според главният икономист на ИПИ Лъчезар Богданов.

Българският застрахователен пазар отчетливо се различава от европейските по отношение на пазарната структура със силната доминация на автомобилното застраховане, основно по линия на задължителното застраховане (Гражданска отговорност на автомобилистите), и съответно незначително застрахователно покритие по останалите линии на бизнес.

Това се отразява в различни аспекти, свързани с въздействието от застрахователната дейност. Подобни дисбаланси в голяма степен идват в резултат на регулаторни решения и следователно решения може да се търсят по тази линия, коментира още Богданов.

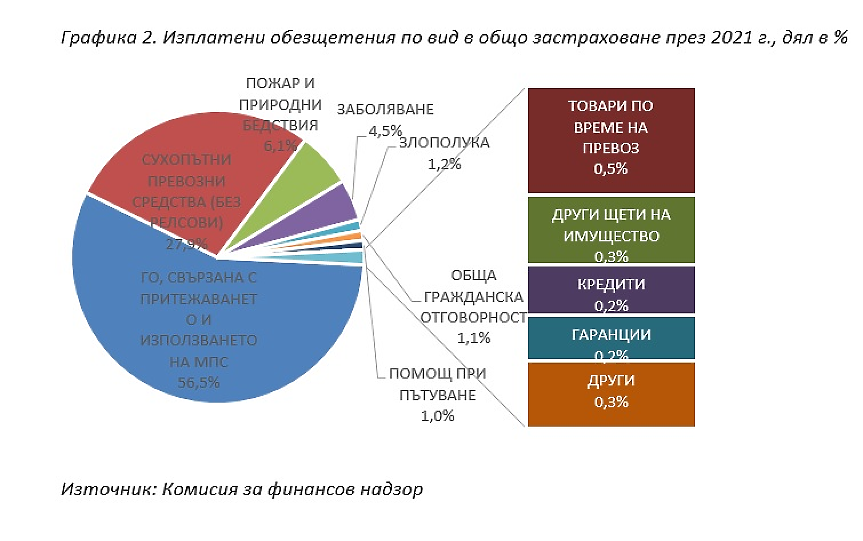

Автомобилните застраховки (ГО и Каско) държат основния дял в премийния приход – 71% през 2021 г. Имущественото застраховане, извън автомобилното и общата гражданска отговорност, генерира едва 13.8% от премийния приход.

В страните с най-развито имуществено застраховане неговият дял доближава 50% от общите приходи, като средното ниво за Европа e около 36.5%, по данни на Insurance Europe.

За 2021 г. обезщетенията по ГО и Каско надхвърлят 84% от всички обезщетения в общото застраховане и 69% от общия размер на застрахователните обезщетения през годината. По линия на общото застраховане са изплатени 81.8% от всички обезщетения през 2021 г.

Обезщетенията, свързани с пожар и природни бедствия, доближават 65 млн. лева, или 5% от общия размер в сектора.

Плащанията, свързани със заболяване, достигат 48 млн. лева, или 3.7% от всички платени обезщетения, като заедно със сходните продукти, предлагани в животозастраховането, достигат близо 84 млн. лева, или 6.5% от общите.

Стопанските въздействия от застраховането най-директно могат да се илюстрират чрез размера на изплатените обезщетения. Те позволяват запазване на нивото на потребление или бързо заместване на дълготрайни активи или друго имущество, като в общия случай може да се приеме, че изплатените обезщетения се превръщат в ефективно пазарно търсене на стоки и услуги, за текущо потребление или инвестиции.

Динамиката на изплатените обезщетеният в голяма степен следва нарастването на брутните премийни приходи. В периода от 2008 г. до 2021 г. общият размер на плащанията се увеличава от 688 млн. лева до 1 297 млн. лева.

Нарастването на годишната сума на обезщетенията е със 79% при общото застраховане и 151% в животозастраховането.

В годините от 2015 до 2021 г. общият размер на обезщетенията следва измененията на общата икономическа активност, като съотношението устойчиво се задържа около 1% от БВП. За сравнение, в много от страните от Източна Европа той е между 1.2% и 1.8%, в по-развитите страни от Западна Европа е между 3% и 6%, а в скандинавските страните надхвърля 8%.

България е сред страните с най-нисък дял на изплатените обезщетения, относимо към размера на икономиката. Сравнително ниският принос, измерен през размера на обезщетенията, отнесени към мащаба на икономиката, както и структурата на пазара, показва, че механизмите на трансфер на риска се използват непълноценно и в резултат цената на възстановяването от неблагоприятни събития практически се носи от държавния бюджет, бизнеса и домакинствата.

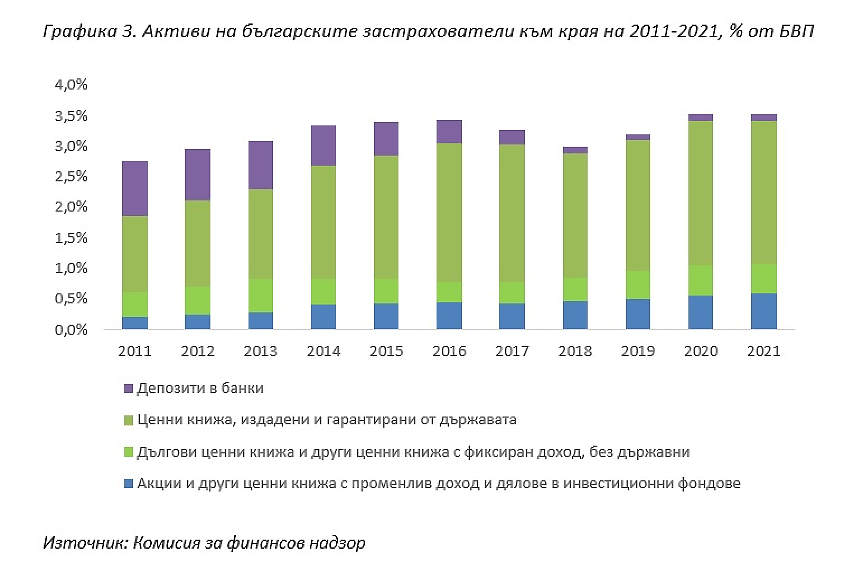

Инвестициите на застрахователите са друг съществен аспект на икономическо въздействие и съответно принос на сектора. Застрахователите са значим, макар и не водещ институционален инвеститор, посочи Лъчезар Богданов.

Той коментира, че засилването на тази роля минава през въвеждането на адекватни регулаторни стимули в областта на животозастраховането, тъй като именно тези продукти предполагат натрупване, спестяване и съответно инвестиции.

В Европа, а и по света, именно животозастрахователите са най-големите институционални инвеститори.

Макроикономическото значение на инвестициите на застрахователите се измерва в относително устойчиво съотношение между 3.5% и 4% от БВП средно за последните десет години. Променя се постепенно структурата на инвестициите, като спада делът на тези в депозити.

Над 2.1 млрд. лева са инвестициите на българските застрахователи в държавни облигации. Към края на 2021 г. те притежават български дългови книжа, емитирани на международните пазари за 502 млн. лева и още 887 млн. лева в ДЦК, емитирани на вътрешния пазар.

От гледна точка на българската държава, застрахователите са финансирани 10.4% от емисиите на вътрешния пазар и 2.8% от емисиите облигации на международните капиталови пазари.

Осъществяването на застрахователна дейност само по себе си оставя своеобразен „отпечатък“ върху всички свързани и поддържащи стопански дейности.

Според оценката на ИПИ, съвкупният ефект от осъществяването на дейността на застрахователите в България се измерва в създадено допълнително търсене от над 1.1 млрд. лева.

Приносът на застрахователния сектор се изразява и чрез отделянето на средства за подобряване безопасността на движение, подкрепа за земеделските стопани и специфични дейности, изразяващи корпоративната социална отговорност на застрахователните компании.

Държавните политики и регулации оказват осезаемо въздействие върху сектора и развитието му, коментира Петя Георгиева от ИПИ. Ефектът от дейността на застрахователните дружества върху държавния бюджет може да се проследи чрез събраните от сектора данъци.

През 2019 г. приходите от корпоративен данък върху застрахователните дружества расте с близо 45%, до 71 млн. лв. Данъкът върху застрахователните премии расте стабилно след 2013 г., като достига до близо 47 млн. лв. през 2020 г.

Публичните приходи от данъци върху дейността на застрахователните дружества са относително ниски спрямо общите приходи от данъци на държавата, но те са пряко свързани с обхвата на застрахователния сектор, фирмите, които оперират на пазара и резултатите от тяхната дейност.

Друго съществено въздействие от страна на държавата върху сектора е по линия на задължителното застраховане. В България се въведени задължения за сключване на застраховка за определени професионални категории, за служители на държавни и общински структури, за имущество или отговорност и др.

Сегментът на задължителните застраховки е значим за пазара, като водещ е делът на Гражданска отговорност на автомобилистите. Задължителното застраховане не е особено ефективно, а резултатността е пряко обвързана с контролните механизми, посочи Петя Георгиева и даде пример с ниското застрахователно покритие при общинските имоти.

Икономистите от ИПИ оцениха като проблематична намесата на държавата на застрахователния пазар чрез подаването на сигнали, че ще съдейства на гражданите за възстановяване на загубите от бедствие или друго рисково събитие.

Това създава негативни стимули, водещи до ограничаване на застрахователното покритие и в резултат до липса на адекватна защита.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- Благоевград е най-силната икономика в Югозапада, общината планира нова визия за града

- Повече от половината българи не разбират от застраховки и затова не ги купуват

- Василена Чолакова, Trusti: Средната „Гражданска отговорност“ у нас вече струва около 160 евро

- 18.06.1583 г.: Сключена е първата застраховка Живот

Калкулатори

Най-ново

Защо българите взимат 8 пъти по-малко болнични от германците?

06.07.2026Singles of Sofia: Как две българки откриха начин да запознават необвързаните в София

06.07.2026Скандален доклад: Повече от половината хотели в топ лятна европейска дестинация работят без лиценз

06.07.2026Пътуване с ферибот в Гърция: Пълно ръководство за туристи

06.07.2026Близо 3 тона овча лой и месо без документи задържаха на „Капитан Андреево“

06.07.2026Пускат зареждане на електромобили около Белоградчик за 1 цент/kWh. Защо?

06.07.2026Прочети още

Кой може да трие данни за полети до Дубай? Разкрития на Атанас Чобанов от BIRD

darik.bg„Има връзка на Пеевски с Десислава Атанасова!“ Нови разкрития на Бойко Станкушев!

darik.bg„Притеснително е за Пеевски и Десислава Атанасова!“ Парушев, „Прогресивна България“

darik.bgБременност, раждане, спокойно начало с бебе и първа помощ при малки деца – част от темите на поредното ни Училище за родители в Парк център мол

9meseca.bg