Докато темите за рецесия, лихви и пазарна волатилност често доминират финансовия дебат, един по-тих, но системен риск продължава да "дълбае" доходите на домакинствата. Това е инфлацията. Именно върху този фон все повече финансови експерти насочват вниманието към необходимостта от активна стратегия за управление на личните финанси и инвестиране.

„Нашите колеги помагат на клиентите си всеки ден да накарат парите им да работят за тях“, заяви мениджърът "Връзки с клиенти" във Freedom 24 - Димитър Марченко, по време на събитието Money Never Sleeps, който представи различни подходи за защита на капитала от инфлационен натиск.

По думите му ключовото предизвикателство пред инвеститорите днес не е само доходността, а запазването на покупателната стойност на спестяванията.

От пасивно спестяване към активна защита на капитала

Kъде държите парите си? От традиционните депозити и „спестявания под матрака“ до инвестиции в бизнес, имоти и финансови пазари, различните профили на поведение ясно очертават разликите в нагласите към риска.

„Тези, които инвестират в собствен бизнес, за мен са герои. Те директно се изправят срещу страха“, беше един от акцентите в разговора, който поставя фокус върху предприемачеството като алтернатива на класическото спестяване.

В същото време недвижимите имоти и капиталовите пазари остават основните канали, през които индивидуалните инвеститори се опитват да се предпазят от обезценяване на парите.

Инфлацията: тихото „изяждане“ на спестяванията

Марченко представи данните за инфлационния натиск в последните години, базирани на данни на Бюрото по трудова статистика в САЩ, които показват ефекта върху спестяванията. Доларовата инфлация според данните е:

- 2021 г. - 4.7%

- 2022 г. - 8.0%

- 2023 г. - 4.1%

- 2024 г. - 3.2%

- 2025 г. - 2.8%

Той да пример как при капитал от 100 000 долара за период от пет години покупателната стойност се е свила с около 21 000 долара.

В България, според данни на НСИ, също цитирани ит Димитър Марченков, инфлацията за периода 2020–2025 г. достига приблизително 41.8%, което означава значително реално намаление на стойността на спестените средства.

Според данни на социаологическа агенция "Тренд" около 73% от българите нямат спестявания, близо 90% не инвестират, а 84% разчитат основно на трудов доход.

Това поставя значителна част от населението в режим „живот от заплата до заплата“, при който всяко покачване на цените директно се отразява върху стандартa на живот.

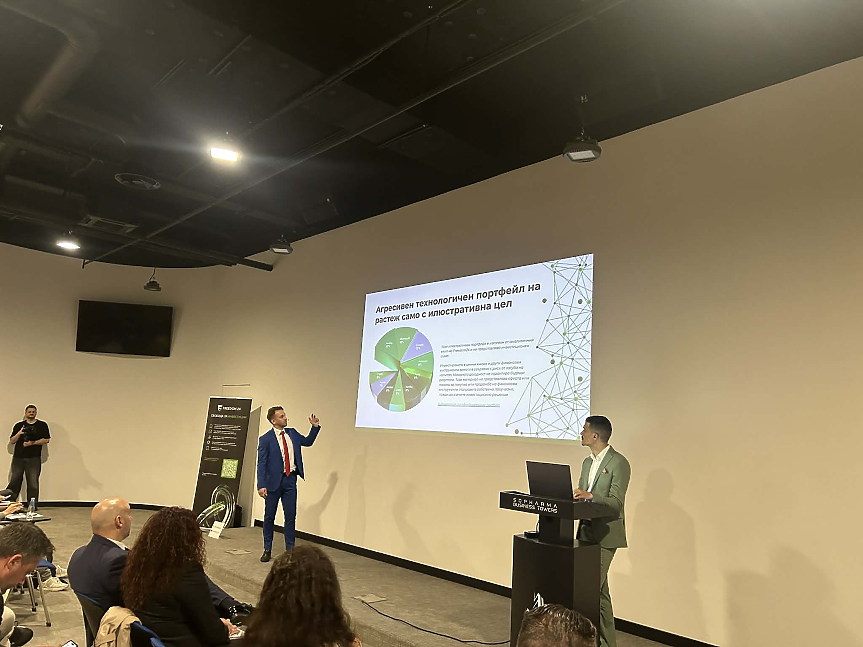

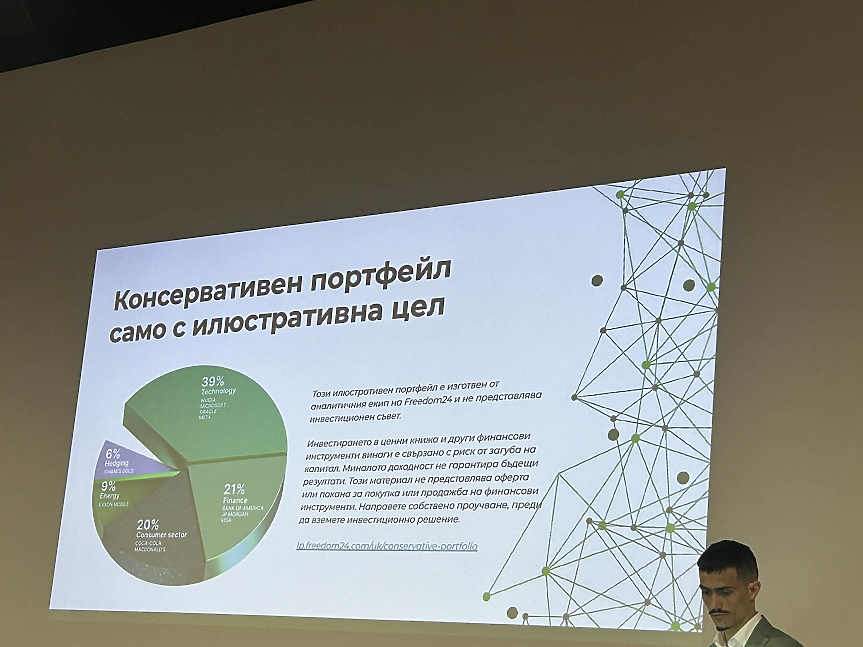

Марченко представи 2 инвестиционни портфейла: консервативен и агресивен технологичен портфейл, които показват примерни подходи при инвестициите.

Консервативен инвестиционен портфейл

- 39% - Технологични акции (Nvidia, Microsoft..)

- 21% - Финансов сектор (Bank of America, JP Morgan...)

- 20% - Потребителски сектор (Coca-Cola. Mc Donald's...)

- 9% - Енергетика (Shell...)

- 6% - Хеджиране (злато)

Агресивен технологичен портфейл

- 13% Nvidia

- 12% Microsoft

- 12% Google

- 9% Amazon

- 9% Tesla

- 8% Netflix

- 8% AMD

- 8% Adobe

- 7% Apple

- 6% TSMS

Липсата на инвестиционна култура като системен проблем

Експертите обръщат внимание, че проблемът не е само финансов, а и образователен. Ограничената инвестиционна култура води до зависимост от кредити и липса на дългосрочно планиране.

Дори базови житейски решения – като финансиране на образование или покупка на жилище – все по-често са обвързани с дълг, който се изплаща в продължение на години. На фона на ръст на цените на имотите, често до нива от 300–400 хил. евро за стандартно жилище в големите градове, достъпът до собственост се превръща във все по-голямо предизвикателство.

Пазарите като инструмент срещу инфлацията

В контрапункт на това стои капиталовият пазар, който исторически предлага възвръщаемост, изпреварваща инфлацията. Индексът S&P 500 например носи средна годишна доходност от около 9–11% за последните три десетилетия.

„Пазарът предлага огромен избор от инструменти – акции, облигации, ETF-и, деривати – но първата стъпка винаги е определяне на риска и стратегията“, беше отбелязано по време на представянето.

Сред основните предимства на капиталовите пазари се откроява ликвидността – възможността за бързо влизане и излизане от позиции, което дава гъвкавост при управление на портфейла.

В същото време рискът остава неизбежен фактор. Волатилността, пазарните спадове и геополитическите събития могат да доведат до краткосрочни загуби, но исторически именно тези периоди често създават дългосрочни възможности.

Поведенческата грешка: паническото продаване

"Една от най-често срещаните грешки сред начинаещите инвеститори е реакцията при спадове – продажба в момент на паника. Вместо това, според пазарната логика, именно периодите на понижения често представляват възможност за купуване на активи на по-ниски цени", каза Марченко.

Търпението и дисциплината се посочват като ключови фактори за дългосрочен успех, заедно със способността инвеститорът да управлява емоциите си и да следва предварително дефинирана стратегия.

* Настоящият материал има само информационен и образователен характер. Той не представлява инвестиционен или финансов съвет. Всяко инвестиционно решение следва да бъде взето самостоятелно или след консултация с лицензиран финансов консултант.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- Драстично намаление: Страна с огромен дълг сваля ДДС на храните на 1%

- Японският гигант Meiji и „Ел Би Булгарикум“ ще разработват иновативни храни и пробиотици в обща лаборатория у нас до края на годината

- НСИ: Ето кои стоки и услуги поскъпнаха най-много и кои поевтиняха през юли

- Българите взимат все повече жилищни кредити: Заемите растат с 26%

Калкулатори

Най-ново

Германски гигант откри завод за компоненти за Airbus и Boeing край Крайова

преди 2 минДрастично намаление: Страна с огромен дълг сваля ДДС на храните на 1%

преди 59 минОколо 40% от продавачите на имоти са дали отстъпка до 10 000 евро от началото на годината

30.07.2026Полска туристка - едномилионният пътник на Летище Бургас

30.07.2026Японският гигант Meiji и „Ел Би Булгарикум“ ще разработват иновативни храни и пробиотици в обща лаборатория у нас до края на годината

30.07.2026Единствен по рода си в региона български зоопарк с 530 животни се бори за 2.8 млн. евро за модернизация

30.07.2026Прочети още

Руслан Трад за опасността от Иран към България!

darik.bg„България с Радев е агресор срещу Иран!“, твърди Цвета Рангелова от „Възраждане“

darik.bgКазуси пред Радев! Йотова като победител ли се позиционира? Анализ на Първан Симеонов

darik.bgДетска болница "Света Анастасия" в Бургас получи разрешително за дейност

9meseca.bg