През 2021 г. Mastercard стартира задълбочено проучване на пазара на дигиталните плащания у нас.

Имащо за цел да е в услуга на местната екосистема, то предоставя практически приложима информация на основата на публично достъпни източници, специално разработени за целта първични изследвания и пазарния опит на Mastercard.

Силвия Хаджиянева e директор Публични политики Европа на Mastercard. Ролята на Силвия е да разработи и приложи местната стратегия за публична политика на компанията в региона на Балканите и да представлява на местно ниво дневния ред на Mastercard за европейска и глобална публична политика.

В работата си в Mastercard нейният фокус е намаляването на сивата икономика чрез електронни плащания, финансово включване, насърчаване на финансовата осведоменост и дигитализация както на национално, така и на местно ниво.

Вижте какво разказа Силвия Хаджиянева за проучването и политиките на компанията за Darik Business Review:

Как беше направено проучването DPI Bulgaria и за какво служи информацията от него?

През последните години всички ние станахме свидетели на положителното развитие на дигиталните плащания. До сега обаче не съществуваше обективен измерител на нивото на развитие на дигитални плащания на българския пазар. Знаехме, усещахме, но не можехме да измерим.

Съществуващата статистика предоставяше фрагментирана оценка, която беше трудно сравнима с останалите държави от Европа. Това не беше проблем само за България. Редица държави в Европа се сблъскваха с подобни трудности.

И тъй като ние сме компания, която обича да предоставя решения, през 2021 Маstercard стартира ежегодна оценка на пазара в 7 европейски държави – Австрия, България, Гърция, Унгария, Румъния, Хърватия и Сърбия – „Дигитален платежен индекс“.

Индексът предоставя обективна оценка от 0 - 100 на нивото на развитие на пазара на дигитални плащания, като позволява сравнителен анализ между пазарите, участващи в проучването.

Амбицията ни е „Дигиталният платежен индекс“ да се превърне в ежегодно издание, което да ни помага да проследяваме тенденциите, потребителските очаквания и поведение и по този начин да служи за компас при дефинирането на дългосрочните стратегии както на нас участниците в индустрията, така и на регулаторите и институциите.

Колко информирани са потребителите относно дигиталните плащания и какво е важно да знаят за тях?

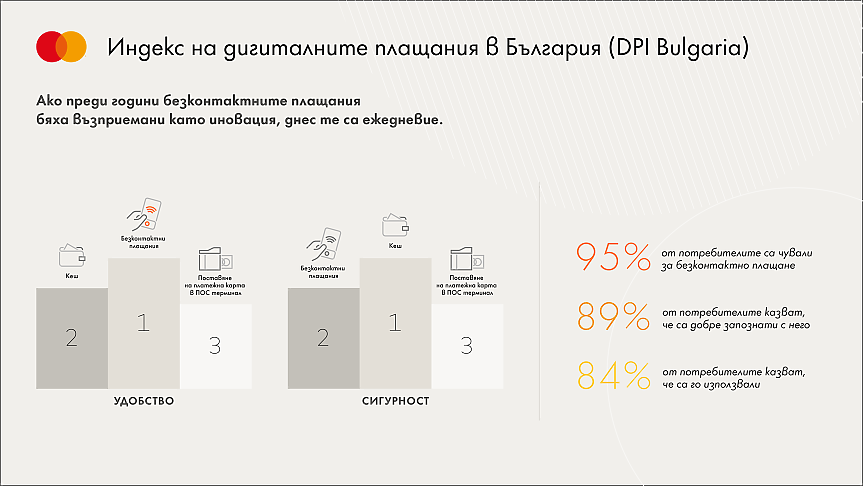

Дигиталният платежен индекс разкрива, че българският потребител е любознателен по отношение на новостите в света на дигиталните плащания и готов да пробва нови и иновативни решения. Основни критерии за това дали българинът ще ползва дадено дигитално платежно решение е възприятието му за неговата сигурност и удобство.

Eдно от любопитните констатации на доклада е, че колкото по-дълго време едно платежно решение присъства на пазара, толкова по-високо е потребителското възприятие за неговата сигурност и удобство, което пък води до по-честата му употреба.

Безконтактното плащане, например, се възприема като най-удобния метод и се нарежда на второ място след плащането в брой по критерий сигурност след кеша.

За съжаление, българските потребители все още не са добре запознати със защитите, които картовите плащания им предоставят и тук индустрията има ролята да образова и да разбулва митовете.

Каква е средата в България по отношение на дигитализация на потребителските плащания?

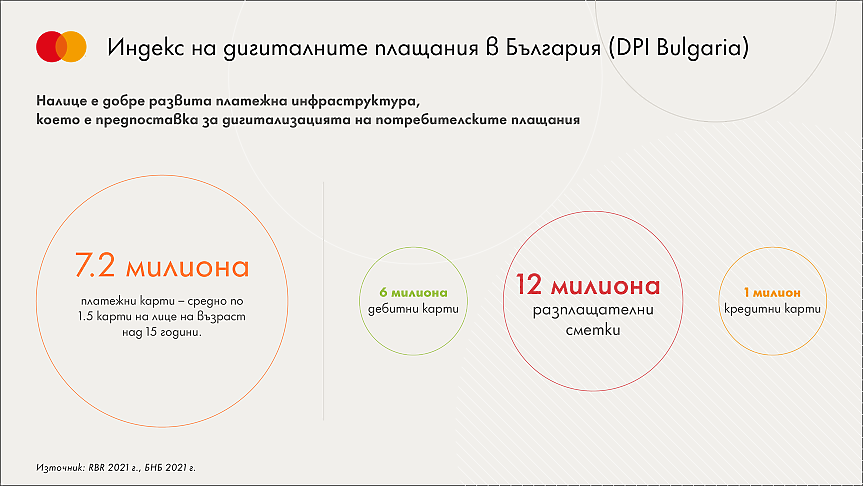

Изследването дава обща оценка 66 от 100 по отношение на инфраструктурата у нас. Този стълб е разделен на 2 компонента – „Същинска безналична инфраструкутра“, където България е на първо място сред изследваните държави (91/100), и „Дигитални платежни решения“, където се прави оценка на присъстващите на пазара дигитални платежни решения (40/100).

В показателя „Същинска безналична инфраструктура“ анализираме данни като ниво на финансово включване, брой платежни сметки и карти и степен на развитие на приемащата инфраструктура или просто казано брой ПОС терминали и брой търговски обекти, които приемат картови плащания.

Тези данни разкриват, че България има изключително развита платежна инфраструктура, което е изключително добра новина. Имаме стабилна основа, която създава всички необходими предпоставки за навлизането на пазара на иновативни дигитални платежни решения в сравнително кратки срокове.

Освен традиционните решения, като безконтактната технология, компонентът „Дигитални платежни решения“ обхваща и иновации, които предстои да бъдат въведени на пазара (например плащане от карта към към карта, разсрочено плащане с карта, токенизация на търговец и др.).

В резултат на това, по този компонент България изостава от останалите участници в проучването, но има необходимите предпоставки през следващата година да ги настигне и даже задмине.

Безконтактната технология е отличен пример за това как едно решение, което допреди няколко години се считаше за върха на иновацията, днес се приема за ежедневие - 84% от всички карти и 99% от всички ПОС терминали са безконтактни.

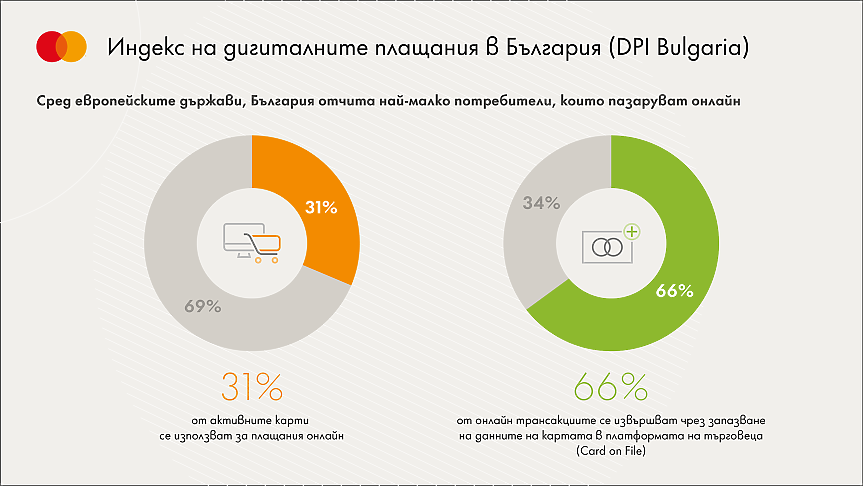

Каква част от българските потребители пазаруват онлайн? Какви са очакванията за онлайн трансакциите в бъдеще?

През последните 2 години онлайн търговията отбеляза значителен ръст. Днес потребителите все повече търсят възможности за онлайн пазаруване, а търговците осъзнаха нуждата да разширят своето физическо присъствие с онлайн такова.

И в тази област индексът прави интересни констатации. Оказва се, че едва 1/3 от активните карти в България (76% от всички карти) се използват за плащане онлайн. С други думи, преобладаващата част от онлайн потребителите предпочитат наложения платеж.

На какво се дължи това? Според нас, една от причините е клиентското изживяване и удобството. Отсъствието на пазара на решения, които позволяват плащане с един клик и ограниченото разпространение на възможността клиентът да запамети данните на картата си за последващи плащания, допринасят за доминиращата позиция на наложения платеж.

Положителното е, че индустрията е съсредоточила своите усилия във въвеждането на такива решения и вярваме много скоро да ги видим на пазара. С радост наблюдаваме, че все повече онлайн търговци на българския пазар въвеждат възможността за плащане с Google Pay или Apple Pay, което значително подобрява клиентското изживяване.

С подобни решения плащането онлайн става бързо, лесно и удобно и в голяма степен елиминира нуждата от наложен платеж. Друга причина за големия процент наложен платеж в онлайн търговията е непознаването от страна на потребителя на сигурността, която картовите плащания предоставят.

Знаете ли, например, че при неоторизирана транзацкция с платежна карта, за която клиентът няма вина, финансовата му отговорност не може да бъде повече от 100 лв. Или когато направите покупка онлайн, заплатите с карта, но не получите стоката, а търговецът не отговаря на запитванията ви, банката издател на картата може да ви съдейства да си получите обратно парите благодарение на процедурата chargeback.

Също много малко клиенти осъзнават, че когато запеметят данните на картата си на сайта на търговец (например еbag, Netflix и т.н), търговецът няма достъп до тези данни, а неговият доставчик на платежни услуги или платежната схема.

С други думи, платежната ви информация е в сигурни ръце и недобросъвестен търговец не може да злоупотреби с нея.

Как Mastercard гарантира сигурността при дигиталните плащания?

Безконтактното плащане дава контрол и защитава данните на потребителя чрез подобрена сигурност. Картата или устройството никога не напуска ръцете или портфейла на потребителя, намалявайки риска от загуба или измама. Освен това той е защитен срещу двойно таксуване, дори ако случайно докоснете терминала два пъти.

Независимо дали плащате онлайн, в магазина, чрез мобилно устройство или wearable, като часовник или гривна, Mastercard осигурява сигурност на трансакцията, благодарение на MDES технологията.

Разполагаме с усъвършенствани инструменти, които наблюдават, откриват и се борят с измамите на всяка стъпка от процеса на покупка, дори преди да бъде направена

Използвайки технологията на токенизация, MDES гарантира, че данните за плащане на клиента се съхраняват и поддържат безопасно, като заменя номерата на картите с уникален и криптиран цифров токен. Тъй като тези цифри са уникални за всяка трансакция и данните на картата никога не се изпращат, те не могат да бъдат откраднати.

Токенът на практика е уникален цифров код, който мобилните устройства използват вместо номера на картата, а MDES валидира плащането и го препраща към издателя за оторизация.

Допълнителното ниво на сигурност идва от факта, че можем да заключим токен към конкретно устройство или канал. Ако токенът е компрометиран по някакъв начин и измамник се опита да го използва, MDES ще блокира трансакцията.

Какви са вашите изводи - как предпочита да плаща българинът - предимно с карта или в брой?

През последните години наблюдаваме растеж на броя на картовите трансакции на ПОС терминал спрямо тези на банкомат. Българинът все по-често използва своята карта, за да плаща малки покупки. Ако навремето да си купиш кафе с карта беше рядкост, в момента това се превръща в ежедневие.

За това в голяма степен допринася широкото разпространение на безконтактната технология в България. Близо 100% от ПОС терминалите в страната са безконтактни, а броят на безконтактните карти към 2022 г. е 84%.

Удовлетворяващо е да видиш как все повече хора в активна възраст използат телефона или часовника си, за да платят в магазина. Даже билетчетата в градския транспорт на София вече могат да бъдат платени с карта.

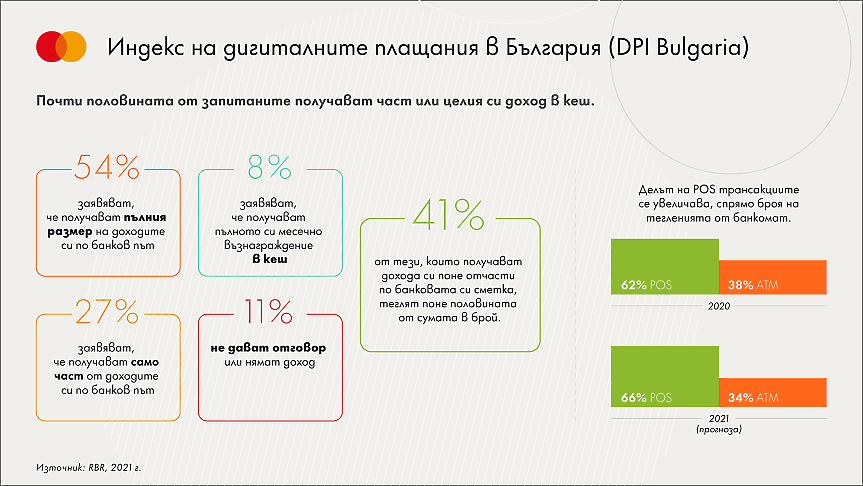

На фона на тази позитивна тенденция виждаме, че едва 54% от българите получават целия си доход по електронен път или 46% от българите получавт част или целия си доход в брой.

В същото време 41% от тези, които получават възнаграждението си поне отчасти по банковата си сметка, теглят поне половината от сумата в брой. Тази тенденция се потвърждава и от статистиката, когато разгледаме дела на оборотите на ПОС спрямо тези на АТМ.

Въпреки че през последните години броят на трансакциите на ПОС достига 2/3 от всички картови трансакции, обемите на банкомат остават непроменени и са в размер на 74%.

Делът на потребителите, които получават доходите си по дигитален път, е от основополагащо значение за развитието на дигиталните плащания в България.

Ако получаваш парите си в кеш, най-вероятно ще ги похарчиш в кеш. Ако искаме да обърнем тенденцията, трябва да положим усилия в няколко направления:

- Развитието на мрежата от ПОС терминали извън областните градове.

- Навлизане на иновативни решения, като „софтуерен ПОС“, което може да превърне всяко андроид устройство в ПОС терминал е икономично решение за малките търговци, които желаят да разширят своята клиентска база и да навлязат в дигиталната ера.

- Задължение от страна на държавата за дигитално плащане на B2B трансакции - една от основните причини много търговци да предпочитат плащанията в брой е необходимостта от ликвидност, за да платят на своите доставчици.

- Приоритетно въвеждане на мерки срещу сивата икономика и укриването на данъци.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Грижа по мярка при кастрирани котки

Калкулатори

Най-ново

Влязохме ли в еврозоната с подправени данни за дефицита?

01.06.2026Vitosha Venture Partners с нов фонд и фокус: Няма да инвестираме в неща, които гърмят

01.06.2026Мартин Георгиев е новият изпълнителен директор на Електрохолд Трейд

01.06.2026България сред последните в ЕС: Нашите крави дават 3 пъти по-малко мляко от европейските

01.06.2026Хесус Кабайеро: Трафикът на Летище София расте с тройно по-висок темп от средния за Европа

01.06.2026Рекорден ръст на наемите в Испания: Половината заплата отива за жилище през 2025 г.

01.06.2026Прочети още

Мирчев: Украйна дава много пари на България, а не обратното!

darik.bgВеличков: От ГЕРБ тръгва незаконния град край Варна!

darik.bgСлави Василев: Времето на мутрите приключи!

darik.bg"Сърце и Мозък" и "Мама и Аз" с инициатива, насочена към малките пациенти

9meseca.bg