Инфлацията е тих крадец.

Когато пазарувате хранителни стоки, например, и намерите вашия продукт, който струва с 20% повече, сте възмутени. Срещнахте се с инфлацията.

В зависимост от географската ширина, на която се намира дадена държава, жителите или излизат на протести, или палят коли, или пеят революционни песни.

Ние, българите, запазваме спокойствие - keep calm and carry on, както казват англичаните, саркастично или не, и ставаме неми свидетели на покачването на цените.

Но инфлацията не “яде“ само текущите харчове. Инфлацията се капитализира - също както сложна лихва, подкопавайки стойността на парите ви в банката или под матрака и е неприятно, защото не се усеща директно, както когато пазарувате.

Инфлацията изяжда вашето бъдеще – вашите трудно спечелени пари, които сте спестили и вложили в банка, вашата финансова независимост, когато се пенсионирате, таксите за образование на децата ви, колата, която би впечатлила съседите, начина ви на живот…

Какво можете да направите - ще научите от статията, която следва...

Няма да разискваме защо се появи инфлацията, това е факт, въпросът е как да се защитим. Има инструменти, които могат да ви помогнат да се борите с нея, да смекчите последиците и дори да я преодолеете.

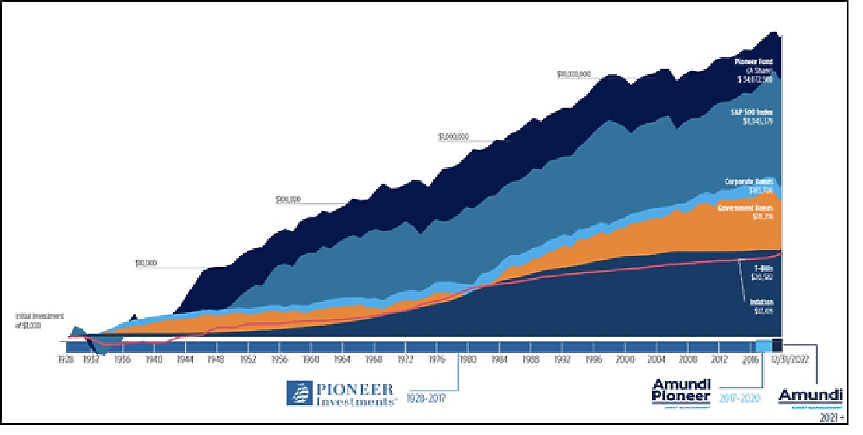

Сред тях са инвестициите в договорни фондове, в които българите лека-полека започват да навлизат с плахи стъпки. По данни на Амунди, в дългосрочен план всички основни финансови инструменти носят по-висока доходност от инфлацията (графика 1):

За съжаление, българските инвестиции в инвестиционни фондове, според EFAMA*, представляват едва 2% от БВП, за сравнение, в Чехия са 5%, а в Австрия над 40%.

Потребителската инфлация е враг на парите, защото ги обезценява. Миналата година, поради нарастващите цени на енергийните носители и ограничената търговия вследствие на войната в Украйна, се сблъскахме с най-високата досега инфлация, откакто България се присъедини към ЕС, която нарасна до 18.7% през септември 2022 г.

Въпреки че се очаква инфлацията да се забави тази година, прогнозите все още са тя да се движи около нивото от 5%. Според Българската народна банка (БНБ), инфлацията ще падне до 5.6% в края на 2023 г.

И така, какво трябва да направите, ако сте получили бонус и искате да запазите стойността му или в идеалния случай - да го увеличите постепенно? Разумното и дългосрочно инвестиране може да бъде отговорът.

Ако се доверим на суровата статистика, средностатистическият български гражданин не предприема никакви предпазни мерки срещу инфлацията, за осигуряване на времето след пенсиониране или поне някакъв вид финансова независимост.

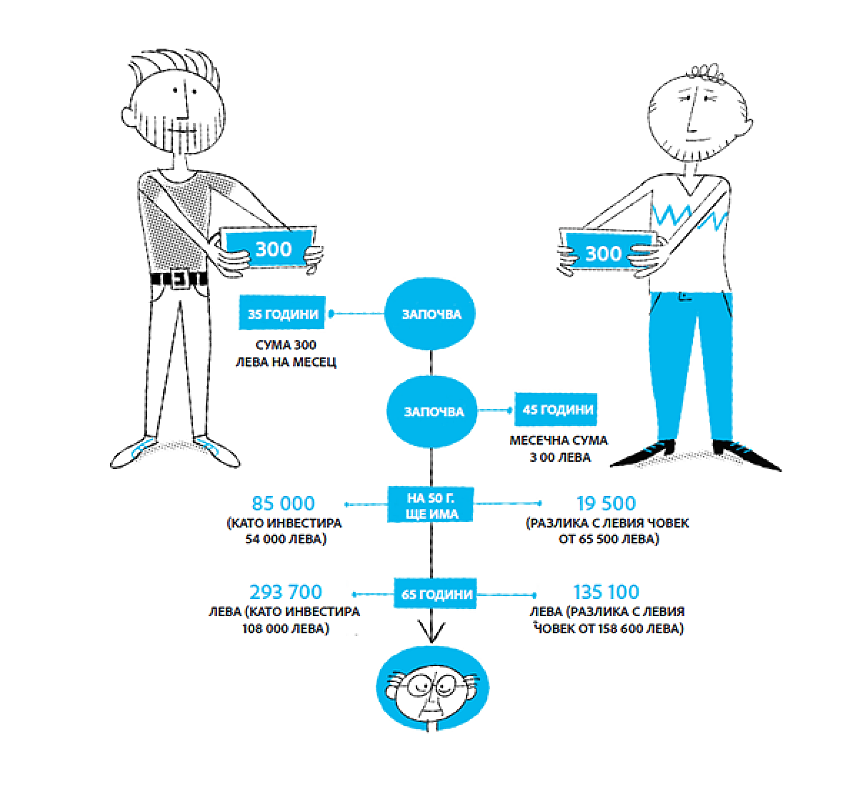

Но както можете да видите от графиката, инвестирането консервативно и в дългосрочен план има смисъл за всички. Чрез ограничаване или отлагане на текущото потребление можете да натрупате финансов резерв, който да ви защити от непредсказуемостта на времето, в което живеем.

Типът инвестиция, който е подходящ за вас, зависи от вашата лична ситуация. Ако не искате да поемате значителен риск от колебанието на капиталовите пазари, има смисъл да инвестирате парите си в дългосрочен план - колкото по-дълго, толкова по-добре, както казваме - „всеки месец, но по малко“.

„Това ще струва малко повече време за реализиране на доходност, но ви защитава най-адекватно от пазарни колебания, като изглаждане на всякакви спадове на фондовите пазари в дългосрочен план. Ето защо препоръчвам да започнете да инвестирате от ранна възраст“, казва Живко Камбов, мениджър Бизнес развитие в Amundi.

„Инвестиционните фондове определено са най-добрият избор за начинаещи и млади хора. Достатъчно е да започнете да инвестирате с малки суми, но редовно“, добавя той.

Определено не е препоръчително за начинаещи да инвестират в отделни акции, тъй като без задълбочени познания за това как работят фондовите пазари рискът да загубите парите си е сравнително висок.

С инвестиционните фондове не е нужно да се притеснявате за отделни акции или ценни книжа, тъй като фондът се управлява от мениджъри, опитни специалисти.

За какво ми трябват парите?

Преди да започнете да инвестирате, добре е да си зададете няколко въпроса. Какви са вашите инвестиционни цели? Искате ли да купите нещо конкретно, да осигурите пенсионирането си или да натрупате собствен капитал?

Ключът е да сте наясно с вашия инвестиционен хоризонт, т.е. колко дълго искате да държите парите в инвестиции и да не ги теглите за други нужди. Времето е на ваша страна и колкото по-дълго трае инвестицията, толкова повече ще спечелите.

Експертите на Амунди препоръчват винаги да поддържате резерв - бели пари за черни дни, за неочаквани разходи, обикновено поне две до три, дори шест месечни заплати, а когато инвестирате, да диверсифицирате парите си колкото се възможно повече, т.е. да ги разпределите между няколко инструмента и няколко географски области, за да се предпазите от възможни колебания.

Те съветват да не обръщаме внимание на пазарния шум, пазарът се движи нагоре или надолу, важно е да не вземаме емоционални решения въз основа на това, което казват по новините; инвестирането в дългосрочен план е основният елемент на успешния инвеститор.

Веднъж инвестирани в избраната от вас стратегия, оставете парите да работят (възходите и спадовете са неизбежни, но спадовете не означават, че трябва веднага да продадете, а ръстовете не означават, че трябва да купувате).

Бихте ли продали апартамента, си ако някой на улицата ви спре и ви каже, че вече струва 80 000, а не 100 000 евро?

Илюстратор: Лукаш Фибрих

* European Fund and Asset Management Association, https://www.efama.org

Още по темата

- Aurubis с 31% ръст на оперативната печалба, заводът в Пирдоп увеличава производството

- Райчо Райчев: Проектът за космически център в Доброславци е сложен, първата фаза ще отнеме 3 години

- Minimart набра още 20 млн. евро чрез облигации, ще се разширява до 800 магазина

- Новата версия на ОББ Мобайл с фокус върху застраховането и инвестициите