Пенсионирането вече не е тема за възрастни хора. То е тема за младите – за онези, които днес са на 30 или 40, имат стабилна кариера и все по-често осъзнават, че дълголетието не е далечно понятие, а реален икономически фактор.

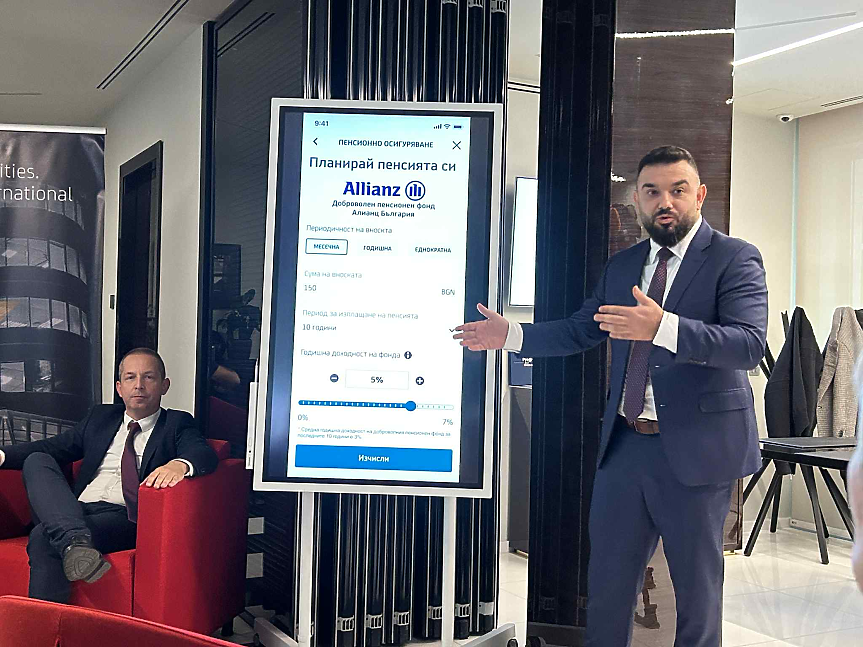

Това стана ясно по време на представянето на първия у нас напълно дигитален процес за сключване на договор за доброволен пенсионен фонд в Алианц България – директно през Булбанк Мобайл - мобилното приложение на УниКредит Булбанк.

Икономика на дълголетието – новият мегатренд

По думи на Борислав Генов, главен директор "Банкиране на дребно" в УниКредит Булбанк, до 2050 г. се очаква населението на възраст над 65 години в Европа да се удвои. Средната продължителност на живота да достигне 100 години, а в България – около 80. Това е с около 4.5 години повече от днес.

Според ново изследване, обаче средната продължителност на пълноценния живот – тоест годините, в които човек може активно да живее и да бъде в добра здравословна форма у нас – нараства с по-бавни темпове - само с 2.5 години.

Това поставя нови предизвикателства пред пенсионните системи и личните финанси: как да се запази добрият стандарт на живот, когато доходите намаляват, но животът продължава по-дълго?

България в глобалния контекст

По данни от Allianz Global Pension Report 2025, през годините България се изкачва от 14-о на 11-о място в класацията за устойчивост на пенсионната система.

Нашата страна стои добре по отношение на капиталовото осигуряване, бюджетната дисциплина и структурата на пенсионните фондове – но все още изостава по жизнен стандарт.

Проблемът е демографски и системен. За да може всеки пенсионер да получава 1000 лв., от работещите трябва да се събират по 690 лв. вноски – неустойчив модел, който би изисквал осигуровки от над 37%.

Затова доброволното пенсионно осигуряване е възможна алтернатива – спестяване предварително, вместо зависимост от бъдещите поколения, които днес са значително по-малобройни от предходните.

Българите и навиците за спестяване

Днес едва 1.5% от активите на българите са вложени в доброволни пенсионни фондове.

По данни на Алианц България спестяванията на българите са разпределени в:

- Банкови депозити – 92 млрд. лв.

- Универсални пенсионни фондове – 23 млрд. лв.

- Директни инвестиции в акции – 10.6 млрд. лв.

- Инвестиционни застраховки – 2.1 млрд. лв.

- Доброволни пенсионни фондове – 1.6 млрд. лв.

Експертите от Алианц България и УниКредит Булбанк казват, че хората у нас започват да мислят за пенсия след 40-годишна възраст, а активният интерес рязко се увеличава след 50.

Това закъсняло осъзнаване често означава по-малка възвръщаемост и по-кратък период за натрупване на средства.

Дигитализацията като катализатор

УниКредит Булбанк представи нов дигитален процес в приложението Булбанк Мобайл, който позволява само с няколко клика да се направи допълнително пенсионно осигуряване.

Първите два месеца, откакто е активно показват, че средната възраст на потребителите е 46 години, като 53% са жени, а 80% от вноските, които правят са регулярни. Средната месечна вноска е 80 лв., при среден доход от около 2600 лв.

„За 100 години доходността от финансовите пазари е средно 12% годишно в САЩ“, коментира Цветомир Илиев, изпълнителен директор на Алианц България, като каза, че инвестицията в капиталовите пазари продължава да дава най-добра възвръщаемост, но много малка част от населението има достъп и познания до нея за разлика от достъпа до доброволните пенсионни фондове.

В рамките на два месеца от старта на дигиталната услуга 70% повече клиенти са се възползвали, като 80% от тях са направили това изцяло през мобилното банкиране. Таксите също са оптимизирани – между 1,5 и 2,5%, наполовина по-ниски от стандартните.

Каква е разликата между доброволен пенсионен фонд и универсален пенсионен фонд?

Универсалният фонд – задължителната „втора пенсия“

Всеки българин, роден след 31 декември 1959 г., автоматично участва в универсален пенсионен фонд (УПФ). Вноските се правят от работодателя и работника – общо 5% от осигурителния доход отиват в лична партида на осигурения.

Тези средства се управляват от лицензирани пенсионноосигурителни дружества и се натрупват през целия трудов живот. При достигане на пенсионна възраст те осигуряват допълнителна месечна пенсия към държавната от НОИ.

Универсалният фонд е вид задължителна застраховка – не можеш да решиш дали да участваш, нито можеш да теглиш парите си преди пенсиониране (с изключение на редки случаи като трайна нетрудоспособност или наследяване).

Целта му е сигурност: да гарантира, че освен държавната пенсия, всеки ще има и втора, капиталова – т.е. натрупана от реални спестявания на финансовите пазари.

Доброволният фонд – личен избор

Доброволният пенсионен фонд (ДПФ) е изцяло по избор на човека. Всеки може да открие индивидуална сметка и сам да реши колко и кога да внася – например по 50, 80 или 150 лв. месечно.

Експертите от УниКредит Булбанк изчисляват, че ако един 35 годишен мъж започне да внася в допълнителен пенсионен фонд по 150 лева на месец до пенсионирането си, то той ще разполага с близо 1000 лв. пенсия през първите 10 години след пенсионирането си.

Разликата е, че потребителят при доброволния фонд има пълен контрол: може да спре вноските, да ги увеличи, да тегли пари пет години преди пенсия, или по-рано при определени обстоятелства (здравословни или социални).

Работодателите също могат да правят вноски вместо служителите си – практика, която става все по-често срещана като форма на социален пакет.

Доброволните фондове са подходящи за хора, които искат да живеят по-комфортно след пенсиониране, да пътуват, да поддържат стандарт или просто да имат финансова независимост от децата си. Според Борислав Генов:

"Да имаш достъп до по-добри здравни грижи и на тази възраст да бъдеш здрав, също е помощ за децата и роднините ти, често забравяме това".

Доброволните пенсионни фондове в България съществуват от 1994 г. и са сред най-прозрачните инвестиционни инструменти. Всеки спестява за себе си, а средствата могат да се използват до 5 години преди пенсионна възраст.

„Да се грижиш за своята финансова независимост е начин да помогнеш и на децата си“, казва Русев.

Световната икономика вече се ориентира към „икономика на дълголетието“ – където активните и финансово подготвените хора в третата възраст са не бреме, а ресурс.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- УниКредит Булбанк: Икономиката на България остава сред най-бързо растящите в ЦИЕ

- WWF България и УниКредит Булбанк с дарителска кампания за опазване на българската природа

- Euromoney обяви УниКредит Булбанк за най-добрата банка в България за 2026 г.

- Държава с над 350 българи вкара глоби от 8 000 евро за незаконни работници

Калкулатори

Най-ново

Vehicle Motion Cues: Как скрита функция на iPhone помага срещу гадене при пътуване?

преди 11 минВажна промяна на границата с Турция: Отвориха Малко Търново за товарни бусове

преди 14 минШвейцарски гигант със завод у нас продава бизнеса си във Филипините

преди 36 минБоян Рашев: Златото е скъпо, акциите падат, а минните компании сякаш вадят пари от земята

02.08.2026The Daily Mail нареди България сред най-евтините дестинации за почивка с яхта в Европа

02.08.2026Стилистът Антония Йорданова: За „оземпиковите“ жени, сивотата в модата и прочистването от хора паразити

02.08.2026Прочети още

„Румен Радев е недоразумение!“ Анализ на проф. Огнян Минчев!

darik.bgРуслан Трад за опасността от Иран към България!

darik.bg„България с Радев е агресор срещу Иран!“, твърди Цвета Рангелова от „Възраждане“

darik.bgКолко време може да съхраняваме кърмата - важните правила, които всеки родител трябва да знае

9meseca.bg