Българските домакинства навлизат във втората половина на 2025 г. с ясно изразена финансова дилема – инфлацията продължава да подкопава стойността на парите, докато глобалните пазари носят реален растеж и защита на капитала. Анализ на Freedom24 показва, че при кумулативна инфлация от 4.2% за първите осем месеца на годината и средна лихва по депозитите от едва 0.7%, средствата, държани в банки, паричните средства реално губят около 3.5% от покупателната си способност.

Данните на Националния статистически институт (НСИ) потвърждават тенденцията: годишната инфлация от началото на годината се движи между 3.7% и 5,3%, като цените на храните са се повишили с 6.8%, а на услугите – с 8%. Натрупаната инфлация за последните три години вече надхвърля 15%, а за петгодишен период – 40%, което означава, че традиционното спестяване чрез депозити не може да компенсира загубите от покачващите се цени.

Глобалните инвестиции носят реален растеж

Докато инфлацията изяжда стойността на парите, световните капиталови пазари продължават да носят положителна реална доходност. Данните от анализа на Freedom24 показват, че инвестиции в iShares MSCI World ETF и S&P 500 ETF носят доходност между 10% и 11% от началото на годината до август месец, което се равнява на реален прираст на покупателната способност от 6–7%.

Клиентско портфолио на Freedom24, изградено от десетте най-популярни акции и ETF-и сред българските потребители отчита ръст от 43.5% за същия период, което го поставя сред най-успешните портфейли за индивидуални инвеститори през 2025 г.

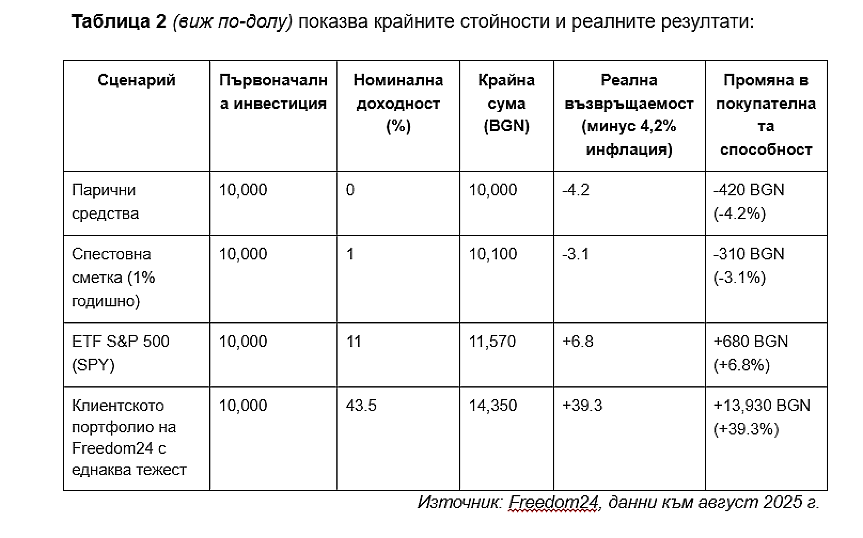

Реални резултати: как 10 000 лв. се представят в различни сценарии

Freedom24 анализира ефекта на инфлацията и доходността върху примерна сума от 10 000 лв., инвестирана по четири различни начина: като кеш, банков депозит, ETF S&P 500 и клиентско портфолио Freedom24.

Според платформата таблицата подчертава колко голям е ефектът на инфлацията върху паричните средства и колко съществена е разликата при участие на капиталовите пазари. Докато кешът и депозитите водят до реална загуба, дори консервативната инвестиция в глобален индекс осигурява положителна доходност, а диверсифицираният портфейл носи значителен растеж.

Балансирани стратегии и дългосрочна защита

Според анализа, при балансирано портфолио със съотношение 60% глобални ETF-и и 40% облигации или депозити, реалният растеж достига около 5% при умерен риск. Това показва, че защитата от инфлация не изисква висока експозиция към рискови активи – достатъчна е комбинация от диверсификация, редовно ребалансиране и дългосрочен подход.

Данните сочат, че краткосрочните колебания, включително спада в технологичните акции през март и април вследствие на митническите промени, са били компенсирани в рамките на два месеца. Това потвърждава ефективността на стратегията „купи и задръж“ в средносрочен и дългосрочен план.

За инвеститорите с по-кратък хоризонт до една година Freedom24 препоръчва фокус върху ликвидни инструменти като краткосрочни еврооблигации. При хоризонт от една до пет години оптимален е микс от глобални и секторни ETF-и, например в областите на зелената енергия и здравеопазването. За дългосрочни цели над пет години се препоръчва по-висока експозиция към диверсифицирани ETF-и и компании от секторите технологии, биотехнологии и устойчиво развитие.

Инфлацията изяжда спестяванията, пазарът ги умножава

2025 г. ясно показва, че парите, държани в кеш или в депозитни сметки, губят покупвателната си стойност в реално изражение. Инвеститорите, които използват глобалните пазари чрез платформи като Freedom24, успяват не само да защитят капитала си, но и да го увеличат. С наближаването на присъединяването на България към Еврозоната през 2026 г., темата за международната диверсификация и финансовата грамотност става все по-ключова за българските граждани.

*Настоящият материал има само информационен и образователен характер. Той не представлява инвестиционен или финансов съвет. Всяко инвестиционно решение следва да бъде взето самостоятелно или след консултация с лицензиран финансов консултант.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Калкулатори

Най-ново

Владимир Начев, EPAM: AI дава повече време за креативни и сложни задачи на програмистите

21.07.2026Летище №1 в света тества преминаване без паспорт: AI проверява пътниците за 3 секунди

21.07.202697% от минималните осигурителни прагове са еднакви, независимо дали работиш в ИТ или завод

21.07.2026Отпускат още 71 млн. евро за дигитализацията на 286 фирми

21.07.2026WWF България и УниКредит Булбанк с дарителска кампания за опазване на българската природа

21.07.2026Омбудсманът поиска проверка на новите такси към парното, „Техем“ защити цените

21.07.2026Прочети още

Бивш посланик на България в Русия: Заплахата на Иран срещу България не е осезаема!

darik.bgСтанишев: Радев с рисково действие за Иран заради самолетите на САЩ у нас!

darik.bgДа спасим децата от социалните мрежи, за да могат един ден да изплатят външния дълг

darik.bgБившият волейболен национал Велизар Чернокожев и съпругата му Божидара станаха родители на момиченце

9meseca.bg