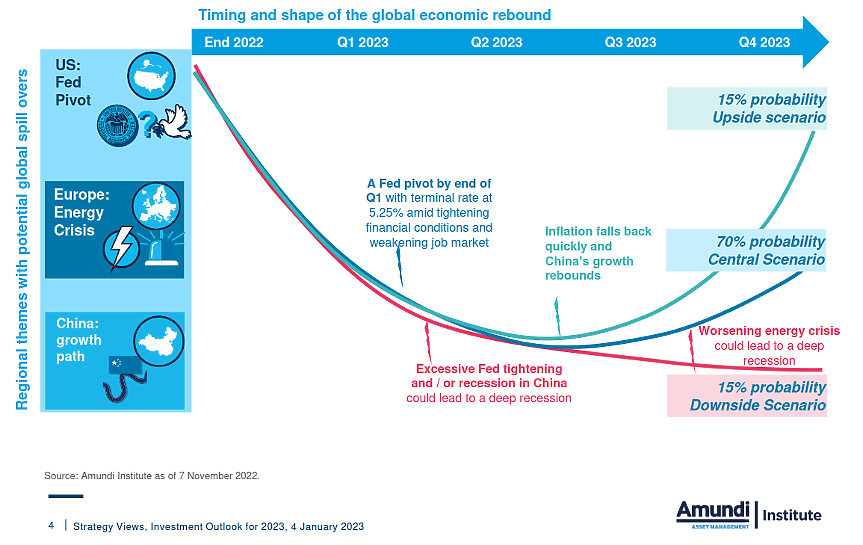

Глобалните финансови пазари са изправени пред три възможни сценария през 2023 година. Вероятността да се реализира най-оптимистичния е около 15%, на толкова възлизат и шансовете за най-песимистичния, докато вероятността за т. нар. "неутрално" развитие е около 70%. Това показва анализът на инвестиционната компания Amundi Asset Management за 2023 година.

Факторите, от които зависи в каква посока ще поемат пазарите, и съответно кой от трите сценария ще се реализира през годината, са разпределени в пет големи групи - геополитика, монетарна политика, макроикономика, финансова рамка и климатични промени.

Какви са възможните сценарии за 2023 година?

При неутралния геополитически сценарий експертите на компанията предвиждат запазване на текущата ситуация по отношение на войната в Украйна и продължаващи военни действия, но без сериозна ескалация на конфликта и включване на други държави в него. Развитието обаче може да поеме в позитивна или негативна посока, ако съответно се постигне примирие и газовите доставки от Русия за Европа бъдат възобновени поне частично, или, на противоположния полюс, ако се стигне до ескалация и разширяване на войната.

Що се касае до монетарната политика, основното предвиждане в неутралния сценарий е за увеличаване на напрежението между централните банки и правителствата, тъй като фискалната подкрепа може да се окаже проинфлационна.

Най-вероятно е Федералният резерв на САЩ да продължи да нормализира монетарната си политика и да намалява размера на баланса си, Bank of England да предприеме леко понижение на лихвите, а Европейската централна банка да продължи да ги повишава.

В Европейския съюз може да се стигне и до активиране на спасителен план за справяне с енергийната криза през втората половина на 2023 година, прогнозират още анализаторите на Amundi.

В най-негативния сценарий може да се стигне до неизпълнение на инфлационните очаквания, което да принуди централните банкери да предприемат още по-драстични мерки, застрашавайки глобалния икономически растеж. Оптимистичният вариант пък предвижда постепенно връщане към фискалната дисциплина.

В третата група от фактори, посветена на макроикономиката, неутралното развитие през 2023 година би било съпроводено от овладяване на енергийната криза в Европа, връщане на инфлацията близо до дългосрочните целеви стойности и постепенно възстановяване на икономическия растеж и корпоративните печалби, макар и на фона на евентуална "мека рецесия" в ЕС, САЩ и Китай.

Ако някое от тези условия обаче не бъде изпълнено, е възможно и по-негативно развитие, включително и изостряне на енергийните проблеми в Европа или подновяване на инфлационния натиск, предупреждават от Amundi Asset Management.

По отношение на финансовите пазари се очаква отливът на ликвидност да продължи, на фона на повишаващите се лихви. В неутралния сценарий това би довело до разширяване на "спреда" в доходността на отделните класове активи. При негативния сценарий обаче може да се очаква и по-дълбока криза, свързана със серия от фалити на развиващите се пазари, включително и на държавно ниво.

Развитието на климатичните промени също е водещ фактор, който може да повлияе на финансовата среда още през 2023 година. В най-добрия случай енергийният преход ще бъде запазен като водещ приоритет за постигане на климатичните цели в световен мащаб и няма да бъде повлиян от сътресенията на пазарите. В най-лошия обаче, част от мерките могат да бъдат отложени по икономически причини, а в същото време климатичните бедствия по света да зачестят, предизвиквайки допълнителни проблеми, предупреждават от Amundi.

Акциите остават в низходящ тренд

Според Amundi Asset Management глобалните пазари на акции засега остават в низходящ тренд, който ще продължи поне до края на първото полугодие на 2023 г. Все още не се вижда достатъчно силен възходящ "импулс", който да възстанови господството на "биковете" на пазара, смятат от инвестиционната компания.

Според анализаторите евентуалното обръщане на негативната тенденция може да се случи едва след като е приключил цикълът на затягане на монетарната политика от страна на централните банкери и най-вече от страна на Федералния резерв, който вероятно ще "зададе тона" и за останалите водещи финансови институции по света.

В анализа на Amundi се посочва още, че средното съотношение цена/печалба на акция (P/E) за американските компании се е върнало близо до средните си исторически нива след спада на пазара през 2022 година, но въпреки това техните акции остават значително по-скъпи в сравнение с тези на повечето места по света.

На развиващите се пазари обаче, очакваното отваряне на китайската икономика може да окаже силен възходящ тласък и очакванията за тях към момента изглеждат малко по-позитивни.

Интересът към облигациите се завръща

От Amundi Asset Management поставят особено силен акцент върху облигационните пазари, които през 2022 година, на фона на преоценката на всички финансови активи, отново се върнаха на "радара" на инвеститорите.

По-високите доходности на дълговите ценни книжа предлагат интересни възможности за покупка, а облигациите постепенно си връщат репутацията на надежден източник на диверсификация за портфейлите срещу потенциалната рецесия.

Пазарните оценки на дълговите ценни книжа са по-привлекателни, като фокусът е насочен най-вече към висококачествения дълг и книжата с инвестиционен рейтинг - както при държавните, така и при корпоративните облигации.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Грижа по мярка при кастрирани котки

Калкулатори

Най-ново

95% от учениците ползват AI, МОН разчита на учителите за въвеждането му

преди 13 мин„40 до 40“ се завръща с ново издание: Дарик търси новите 40 вдъхновяващи личности до 40 години

преди 23 минСтара Загора става топ индустриален център с нови инвестиции

преди 1 часAI анализира милиарди долари: Може ли да управлява инвестициите ни?

преди 1 часЛовеч с нов индустриален парк за 14 млн. евро, очакват стратегически инвеститори

преди 1 часТръмп отчете 1.4 млрд. долара доходи от криптовалути за 2025 г.

преди 1 часПрочети още

Скандал с Демерджиев, Борисов и мантинели: Анализ на Георги Харизанов!

darik.bgГеорги Лозанов: Радев има сериозен проблем!

darik.bgТя обяви гладна стачка заради „Александровска“ болница! Говори проф. д-р Милена Иванова-Шиварова

darik.bgЗапочват номинациите в сезон 13 на „40 до 40“ - ето какви хора търси Дарик

9meseca.bg