"Има само една година, в която България е имала по-висок среден дефицит от еврозоната. Това е тази, в която фалира Корпоративна търговска банка (КТБ). Само една година за последните 27 години."

Това каза икономистът Лъчезар Богданов от Института за пазарна икономика (ИПИ) по време на форума „Време за растеж“.

Според данните на Националния статистически институт (НСИ) и на европейската статистическа служба Евростат през миналата година дефицитът на начислена основа – т.е. с начислените разходи, дори да не са платени – е бил 3.5%.

Дефицитът на държавното управление в еврозоната се е понижил до 2.9 на сто от брутния вътрешен продукт (БВП) през 2025 г. спрямо 3.0 на сто година по-рано, сочат най-новите данни на Евростат.

Дефицитът в еврозоната е спаднал за трета поредна година. За Европейския съюз, като цяло, показателят е останал без промяна на равнище от 3.1 на сто от БВП, показват данни на БТА.

Предупредителни сигнали за прегряване

Лъчезар Богданов заяви, че това може да има макроикономически последици върху инфлацията, защото ще има нужда от допълнителен ресурс и външно финансиране.

"В същото време се трупа риск за бъдеща бюджетна или дългова криза".

По негови думи в момента страната ни е съвсем леко над числата за износа си през 2019 година - около 10%. В същото време, потреблението расте, а това се покрива най-вече от ръста на вноса в страната.

"Така прегряваме икономиката. Подтискаме износа и стимулираме вноса, а състоянието на българските експортноориентирани компании се влошава".

Изчерпването на модела на догонващ растеж

По негови думи за първи път от 20 години ИТ секторът в България има минимална промяна в износа през 2025 г.

"Бяхме свикнали ИТ секторът да расте и в броя на заетите, а то има под 2% ръст. Това е нещо, което си мислехме, че ще продължава вечно."

Все пак Богданов каза, че българската икономика продължава да расте по-бързо от средното за Европа, но не трябва да се пренебрегва, че зад позитивните данни вече се виждат и сериозни предупредителни сигнали.

Той разясни, че моделът, на който България разчиташе през последните близо 30 години – догонващ растеж чрез интеграция в европейската икономика – започва да среща структурни ограничения.

„Прикачихме се към котвата на един по-богат и по-развит европейски пазар и това ни помогна да растем по-бързо. Въпросът е дали този модел ще продължи да работи“.

Глобалните промени и слабостта на Европа

Според данните, които представи Богданов, през 2002 година делът на БВП към световната икономика на САЩ е 31.2%, Китай - 4.3%, ЕС - 23.1%. През 2025 година САЩ пада до 26%, Китай се покачва до 17.3%, а ЕС пада до 17.9%.

Това показва разместване на икономическите сили. Вярно е, че България и ЕС се сближават по този фактор, но и е също толкова вярно, че ЕС показва спад.

Относно износа през 2002 година износът от Китай е 6.5%, САЩ - 13.9%, ЕС - 18.9%. През 2025 година Китай износът скача до 18.8%, САЩ пада до 10.8%, ЕС пада до 14.7%.

Според анализа България дълго време е печелила от достъпа до големия европейски пазар, като е използвала комбинацията от по-ниски разходи за труд и силна индустриална интеграция със Западна Европа. Именно това е позволило на страната да расте по-бързо от средното за ЕС и постепенно да се доближава до европейските нива на доходи.

В презентацията обаче бе подчертано, че Европа вече не е двигателят на световния икономически растеж. Делът на континента в глобалната икономика постепенно намалява, докато икономики като САЩ, Китай и Индия се развиват по-бързо.

„Моделът работеше, докато богатите държави растяха и ни дърпаха напред. Но какво се случва, ако самата Европа започне да губи позиции?“, бе поставен като основен въпрос.

Като пример бяха дадени Германия, Франция и Италия, чието индустриално производство все още остава под нивата отпреди пандемията. Особено тревожна според анализа е ситуацията в германската индустрия – сектор, от който зависи голяма част от производствената екосистема в Източна Европа, включително и в България.

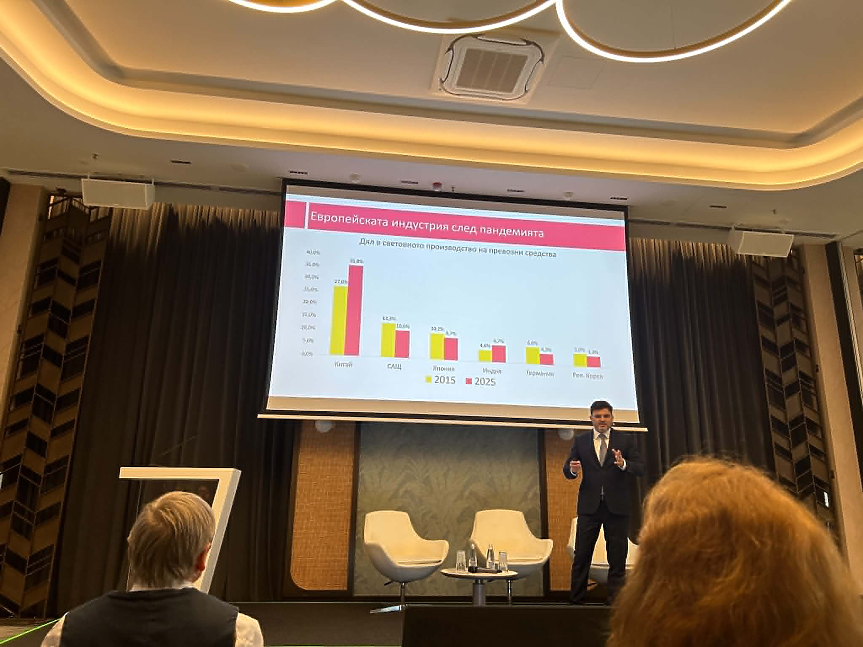

Специален акцент бе поставен върху автомобилната индустрия – традиционен символ на германската икономика. Данните показват, че Китай и Индия увеличават производството си, докато Германия губи позиции.

„Нещо, което дълго смятахме за вечно конкурентно предимство на Европа, вече не изглежда толкова сигурно“, бе коментарът по темата.

Вътрешни рискове и изчезващи предимства

Според данните, които представи икономистът делът в световното производство на превозни средства на Германия е паднал за 10 години от 6.6% през 2015 година до 4.3% през 2025 година. В същото време Китай скача от 27% през 2015 година до 35.8% през 2025 година.

Данните за САЩ показват дял от 13.3% през 2015 година, до 10.6% през 2025 година. Япония - 4.6% през 2015 година, до 8.7% през 2025 година. Индия, подобно на Китай вдига дела си от 4.6% през 2015 година до 6.7% през 2025 година.

"Разбира се, германците могат да променят нещо в автомобилната индустрия. Но ако не го направят? Ако продължат да се опитват да правят същото, както файтонджиите в началото на XX век са се опитвали да правят все по-хубави файтони с надеждата, че така ще спрат възхода на автомобила?"

Според анализа Европа е изправена и пред сериозен енергиен проблем. Високите цени на природния газ и петрола след войната в Украйна са довели до най-големия енергиен шок в съвременната европейска история.

„Европа е нетен вносител на енергийни ресурси и плаща цената на тази зависимост“.

Средната работна заплата в страната е нараснала близо три пъти спрямо нивата от 2015 г., което е знак за реално догонване на европейските доходи. За бизнеса обаче това означава и постепенно изчезване на едно от основните конкурентни предимства на България – евтиният труд.

„Дълго време разчитахме, че ще сме по-евтина производствена база. Но това предимство постепенно изчезва“, бе отбелязано в презентацията.

Друг тревожен сигнал според анализа е рязкото нарастване на ипотечното кредитиране. Ако преди няколко години новоотпуснатите ипотечни кредити са били около 100 млн. лева месечно, днес вече достигат 500–600 млн. лева месечно.

Към това се добавя и сериозен ръст на потребителското кредитиране, което според лектора налива допълнителна ликвидност в икономиката и повишава риска от прегряване.

В заключение бе подчертано, че България все още има потенциал за растеж, но страната навлиза в нов етап, в който досегашният модел на догонващо развитие вече не може да се приема за гарантиран.

Новините на Darik Business Review във Facebook , Instagram , LinkedIn и Twitter !

Още по темата

- Може ли ЕС да спре доминацията на SHEIN, Temu и Aliexpress в електронната търговия?

- 43% от консервите в България идват само от два града

- Тежка критика към бюджета за 2026 г.: Фискалният съвет вижда риск за финансовата стабилност

- Строителството на нови жилища в България поскъпна със 166% за десетилетие

Грижа по мярка при кастрирани котки

Калкулатори

Най-ново

Ръст на пътуванията на българи в чужбина и на чуждите туристи у нас през май 2026 г.

преди 11 минБНБ ще получи 3.7 млн. евро дивидент от Банката за международни разплащания

преди 20 минМоже ли ЕС да спре доминацията на SHEIN, Temu и Aliexpress в електронната търговия?

преди 24 минВеригата луксозни магазини Saks Global излиза от фалит с ново име и по-малко задължения

преди 53 минЕвропа рискува да започне зимата с най-ниските си газови запаси от 15 години

преди 2 часаБорислав Илиев, MyChoice: Клиентите вече не търсят просто зала, а цялостно преживяване

преди 2 часаПрочети още

„Моето дете в гроба не яде нищо!“ Николай Попов с предупреждения към Радев!

darik.bgХаджигенов: Радев е най-безполезният военен!

darik.bgВладислав Панев, ДБ: Румене, страхливо започвате!

darik.bgДобре дошла, Джина! Втората дъщеричка на Мари Констанстин се роди

9meseca.bg